Whiplash Reforms in de UK

Op 19 mei 2017 werd in München de jaarlijkse Peopil Conferentie over Road Traffic Accidents en Whiplash gehouden. Katherine Allen, advocaat bij High James Sollicitors, gaf op deze conferentie een presentatie[1] over de recente voorstellen “Whiplash Reforms” in de UK. Hieronder een weergave van de presentatie met enkele aanvullingen op basis van het AXA Whiplash Report 2013[2] en andere bronnen.

Inleiding

Op 17 november 2016 publiceerde het Engelse Ministerie van Justitie een nota “Reforming the Soft Tissue Injury Claim Process”. Na consultatierondes heeft het ministerie op 6 april 2017 een laatste versie gepubliceerd. Indien het nieuw gekozen parlement daarmee instemt, worden de voorgestelde hervormingen van kracht vanaf 2018, deels als onderdeel van de “Prison and Courts Bill”. De hervormingen worden gesteund door de Conservatieve Partij en of de uitslag van de verkiezingen van juni jl. de planning wijzigt is onduidelijk.

De overheid signaleert een continue stroom whiplashclaims met hoge kosten en wil met de hervormingen claims met lichte weke delen letsels (whiplash) gerelateerd aan verkeersongevallen terugdringen. Volgens het Ministerie van Justitie is er sprake van een “epidemic compensation culture”[3]. Verzekeraars stellen dat er teveel geld nodeloos door het juridische systeem gaat na een verkeersongeval, dat het huidige systeem fraude en overdreven claimgedrag uitlokt en leidt tot excessieve kosten voor eerlijke premiebetalers. Naar de mening van AXA is het absurd dat er duizenden ponden geclaimd kunnen worden voor lichte whiplash letsels die nagenoeg onmogelijk te verifiëren zijn en dat de situatie leidt tot opportunistisch claimgedrag van belangenbehartigers.

De voorstellen zullen de verzekeraars 1 miljard pond per jaar besparen en de premie per motorrijtuig zal gemiddeld £ 40 per jaar dalen. Een studie van Capital Economics toont dat 80% van de 44.200 banen in de letselschadesector, zowel aan de zijde van belangenbehartigers als bij verzekeraars, verloren zouden kunnen gaan als de plannen worden doorgevoerd.

Belangenbehartigers en consumentenorganisaties zijn fel tegen de hervormingen en zijn van mening dat de gestelde fraude gering is en geen reden kan zijn de belangen te schaden van de vele onschuldige slachtoffers van verkeersongevallen die een whiplash hebben opgelopen. Martin Coyne, voorzitter van de lobbygroep “Acces to Justice”, vindt het buitengewoon dat de overheid een beroepsgroep in haar geheel wil wegvagen (“is planning to destroy an entire industry”) omwille van £ 40 premiebesparing[4].

Het AXA Whiplash Report 201

In dit rapport uit 2013 luidde AXA UK de noodklok en schetste de omstandigheden die tot de huidige voorstellen tot hervorming hebben geleid. Hieronder de “key facts” uit het rapport, aangevuld met wat recente cijfers en ontwikkelingen.

In 2013 leden autoverzekeraars in het Verenigd Koninkrijk gezamenlijk een verlies van 428 miljoen pond. Sinds 1994 hebben autoverzekeraars geen winst gemaakt en voor elke pond premie betalen verzekeraars gemiddeld £ 1,03 uit. Daarbij worden autoverzekeringen steeds duurder. De gemiddelde premie steeg tussen 2004 en 2011 met 102%. De kosten van whiplash claims per autopolis bedroegen in 2011 ongeveer £ 90. Dat is 20% van de totale premie. De premiestijging is vooral problematisch voor jongeren en in 2016 bedroeg de gemiddelde premie voor de groep 18 tot20 jarigen £ 973[5].

In Engeland en Wales is er een sterke correlatie tussen het aantal Claim Management Companies (CMC en deze treden op voor slachtoffers) en het aantal letselclaims per regio. Deze CMC zijn actief op zoek naar letselzaken en worden in belangrijke mate verantwoordelijk gehouden voor de premiestijging. Er ontstond bij CMC en advocaten een praktijk met een levendige handel in potentiele letselzaken. Om hieraan een einde te maken is het in 2013 bij wet verboden “referral fees” (vergoedingen) te vragen of te ontvangen bij het doorgeven van letselzaken.[6]

In Engeland en Wales is de diagnose whiplash vaak gebaseerd op het patiëntenverhaal, dat onnauwkeurig kan zijn en eenvoudig gefalsificeerd kan worden.

Het is nu zover dat in het Verenigd Koninkrijk 78% van alle letselclaims in het verkeer betrekking heeft op whiplashletsel. Dat staat in schril contrast met Frankrijk waar whiplash maar 3% van de verkeersletsels uitmaakt. In Frankrijk is er alleen een vergoeding mogelijk na een onderzoek door een onafhankelijk medicus die is gespecialiseerd in letselschade. Volgens AXA, die haar hoofdzetel heeft in Frankrijk, verklaart dit waarom de autopremie in Frankrijk 40% lager is dan die in het Verenigd Koninkrijk.

Wat houden de voorstellen in?

De overheid wil het aantal minor Road Traffic Accidents “whiplash” claims en de samenhangende kosten reduceren door de volgende maatregelen[7]:

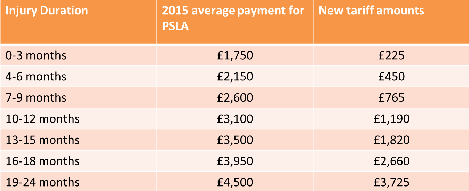

a Verlaging van de compensatie voor het letsel dat tot twee jaar aanhoudt

Er bestond al een vergoedingentabel voor whiplashletsel door verkeersongevallen op basis van de “Judicial College Guidelines”. Deze Guidelines werden elke twee jaar herzien en de laatste versie dateert van 2015. De JC Guidelines worden nu vervangen door een nieuwe tabel met aanmerkelijk lagere bedragen, waarbij de tabel nu ook geldt voor “minor psychological claims” door verkeersongevallen.

De onderstaande tabel laat zien dat vooral de vergoedingen voor letsel dat binnen 12 maanden is hersteld sterk omlaag gaan.

b Verlaging van de kosten van belangenbehartiging (“legal costs”)

Er worden twee op elkaar aansluitende vergoedingsregelingen aangepast:

– Small Claims Track

Voor verkeersongevallen bestond er al vergoedingsregeling voor kleinere schades bekend onder de “Small Claims Track”. Deze regeling houdt in dat er voor claims tot £ 1.000 geen enkel recht is op vergoeding van advocaatkosten (buitengerechtelijke kosten). De grens wordt nu gesteld op £ 5.000 voor verkeersongevallen en £ 2.000 voor letselschades door overige ongevallen.

– Protocol for low value RTA claims

Deze regeling gold voor letselclaims door verkeer tot £ 10.000 en de limiet wordt nu verhoogd naar £ 25.000. Dat geldt dan voor claims vanaf schadedatum 31-7-2013. Voor verschillende fases van de schaderegeling zijn er vaste vergoedingen. Pas boven de grens van £ 25.000 is er recht op vergoeding van de reguliere advocaatkosten c.q. kosten van belangenbehartiging, voor zover regelingen hieraan niet in de weg staan. Onderstaande tabel toont de vergoedingen in de verschillende fasen die kunnen cumuleren.

Fase 1 omvat de schademelding en de erkenning van de aansprakelijkheid door de verzekeraar binnen een zekere termijn. Als de aansprakelijkheid is erkend wordt in fase 2 op basis van medische en andere bewijsstukken de schade in de minne vastgesteld. Als partijen daar niet uitkomen gaat de zaak over naar fase 3 en wordt de zaak aan de rechter voorgelegd. In de praktijk is er dan zelden een zitting (court hearing) en beslist de rechter op basis van de stukken.

De tabel laat zien dat de maximale vergoeding voor een claim tot £ 5.000 nihil is (op basis van de Small Claims Track), tussen £ 5.000 en £ 10.000 is de vergoeding maximaal £ 900 en voor een claim tot £ 25.000 bedraagt de vergoeding maximaal £ 1.200 (de vergoedingen in fase 3 cumuleren niet).

De vergelijkbare vergoedingen op basis van de PIV staffel 2016-2018 voor belangenbehartigers – de genoemde bedragen zijn ex BTW – zijn beduidend hoger: de staffel begint bij een claim van € 100 met een vergoeding van € 480 en eindigt bij een claim van € 25.000 met een vergoeding van € 5.265.

- Introductie MedCo[8]

Deze wijziging is al van kracht sinds 2015. Vanaf dan kunnen alleen medische experts of medische instituten (Medical Reporting Organisations) die zijn geregistreerd bij MedCo worden gebruikt voor medische rapportering. Het ministerie van justitie stelt de criteria voor registratie vast. De aangesloten experts en organisaties betalen een jaarlijkse registratievergoeding. De aanvragen voor een medische rapportage moeten ook verlopen via de MedCo portal. Bij een aanvraag selecteert het portal ad random een lijst met zeven experts waaruit gekozen moet worden. Er zijn vaste kostenvergoedingen vastgesteld voor de verschillende vormen van medische rapporten. Het is niet meer toegestaan medische experts te gebruiken die zijn verbonden aan advocatenkantoren en schaderegelingsbureaus (Claim Companies).

- Ban on pre-medical offers

Het is verzekeraars niet meer toegestaan zonder medische bewijsstukken schades met slachtoffers te regelen. Volgens de overheid leidt dit tot een ongewenste en frauduleuze claimpraktijk. Het slachtoffer heeft de bewijslast en zal met medisch bewijs moeten komen. Voorheen werden de kosten van een medisch consult (circa £ 200) voorgeschoten door de belangenbehartiger. Gezien de bovengenoemde limitering van de kosten van belangenbehartiging zal het slachtoffer zelf de kosten moeten dragen en voor een medische rapportage zal het slachtoffer zich alleen kunnen wenden tot de MedCo portal.

Tot besluit

Het voorgenomen pakket aan maatregelen reduceert het niveau van de letselvergoedingen en de kosten van belangenbehartiging aanzienlijk. Tevens wordt het medisch traject strikt geregeld. Bij invoering zullen de hervormingen ingrijpende gevolgen hebben voor claimanten met whiplashletsel en minor psychological claims door verkeersongevallen en voor velen die werkzaam zijn in de letselschadesector. Het is opmerkelijk dat er in het Britse systeem van concrete schadevaststelling voor een belangrijk deel van de claims ook gewerkt gaat worden met vergoedingstabellen of barema’s, zoals we die voorheen alleen kenden in de zuidelijke Europese landen.

De Britse overheid stuurt met deze wet- en regelgeving nadrukkelijk de wijze van schaderegelen, daar waar de Nederlandse overheid terughoudend is en een voorkeur heeft voor zelfregulering door marktpartijen. In Nederland vormt whiplash net als in het Verenigd Koninkrijk een wezenlijk deel van de letselschadelast auto. Anders dan in het Verenigd Koninkrijk wordt de claimcultuur en de hoogte van de autopremie in Nederland blijkbaar nog niet gezien als een collectief en urgent probleem dat moet worden aangepakt.

[1] Whiplash Reform in the UK, Katherine Allen, Hugh James Sollicitors, Peopil Conference Munich 19-5-2017

[2] The AXA Whiplash report, 2013

[3] Whiplash Reforms- Government reveals whiplash proposals. Clyde &Co, 23-2-2017

[4] Reforming the Soft Tissue Claims Process. A response of the Association of Personal Injury Lawyers (APIL), January 2017

[5] ABI website publicatie 8-7-2017 “Premium for young and old drivers at record levels”

[6] Referral fee ban guidance note, MoJ, July 2015

[7] A Guide to the proposed Whiplash Reforms, David Bott Senior Partner Bott&Co Sollicitors. 8-3-2017

[8] MedCo will see you now: whiplash schema goes live; Law Gazette John Hyde; 6 april 2015